W 2025 roku ceny energii elektrycznej w Polsce należały do średnich w Europie. Jednak wycena kontraktów na 2027 rok stawia nas wśród najdroższych rynków na kontynencie. Jakie będzie to mieć konsekwencje dla odbiorców, zwłaszcza przemysłowych?

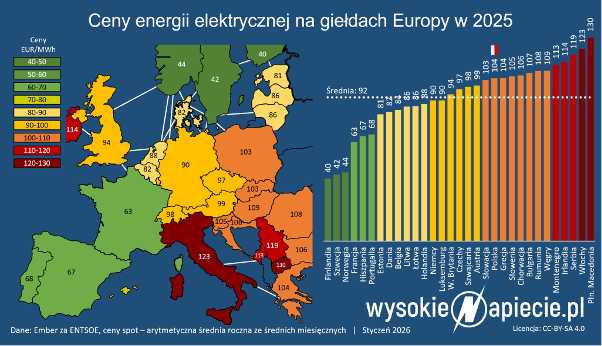

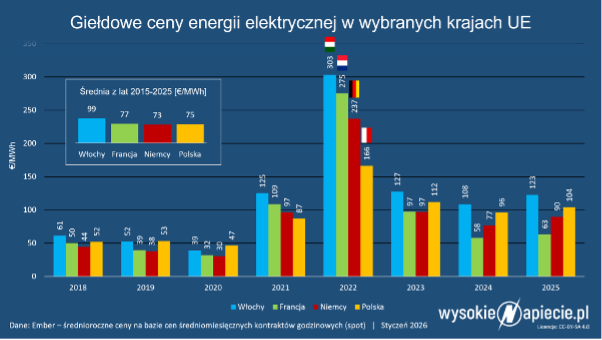

W 2025 roku średnia cena spot energii elektrycznej na polskiej giełdzie wyniosła 104 euro za megawatogodzinę. Uplasowaliśmy się tym samym w górnej połowie europejskiej stawki. Średnia w całej Europie nieznacznie przekroczyła w tym czasie 92 euro. Tradycyjnie najdrożej było na Bałkanach – w Macedonii płacono 130 euro – i we Włoszech (123 euro), a najtaniej w państwach nordyckich – w Finlandii prąd kosztował zaledwie 40 euro, a Szwecji i Norwegii 42 i 44 euro.

Ceny prądu na rynku spot to barometr rynku

Kontrakty spot to umowy na zakup energii elektrycznej tego samego lub następnego dnia. To papierek lakmusowy rynku – natychmiast przenosi aktualne koszty produkcji energii w elektrowniach cieplnych (aktualne ceny węgla, gazu, biomasy i praw do emisji CO2) oraz grę konkurencyjną (ceny spadają gdy na rynek wchodzi dużo źródeł o niemal zerowych kosztach zmiennych, jak fotowoltaika i wiatr).

Większość odbiorców korzysta natomiast z umów ze stałą ceną, które są wyceniane w zależności od kontraktów terminowych (a nie spot), czyli zawieranych na miesiąc, kwartał, rok czy nawet 2-3 lata do przodu.

Kontrakty terminowe w poszczególnych dniach i godzinach są często wyceniane zupełnie inaczej niż ceny na rynku spot, ale w długim okresie kontrakty terminowe – co do zasady – starają się odzwierciedlać koszty na rynku spot.

Przemysł patrzy na kontrakty terminowe na prąd

Na wielu rynkach, zamiast kontraktów terminowych na zakup energii, zawiera się wręcz kontrakty finansowe rozliczane w gotówce w zależności od cen na rynku spot (sprzedający kontrakt dopłaca firmie energetycznej, czy dużemu odbiorcy przemysłowemu, gdy prąd na rynku spot jest droższy niż w kontrakcie terminowym albo to kupujący energię dopłaca, gdy sytuacja jest odwrotna). Kontrakty terminowe na prąd są więc rodzajem zakładu o to po ile średnio prąd będzie wyceniany na rynku spot, a jednocześnie są polisą ubezpieczeniową, gwarantującą przewidywalny koszt zakupu prądu.

Dla odbiorców kontraktujących energię w długim terminie (z cenami stałymi lub strefowymi na rok i dłużej do przodu), istotniejsze są więc kontrakty terminowe. Tutaj Polska odstaje już wyraźnie negatywnie na tle Europy. Nie mamy rozwiniętego rynku finansowego, więc kontrakty na rok czy dwa lata do przodu w znacznej mierze oferują na naszym rynku producenci prądu – zwłaszcza państwowe spółki energetyczne.

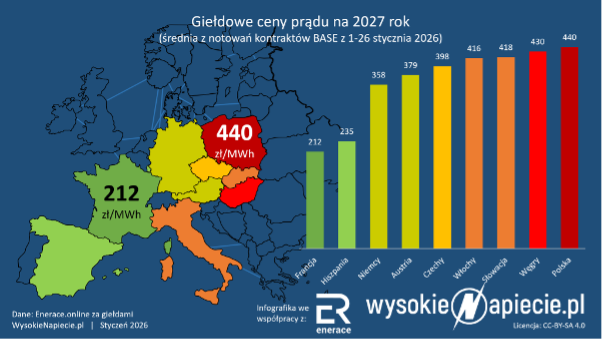

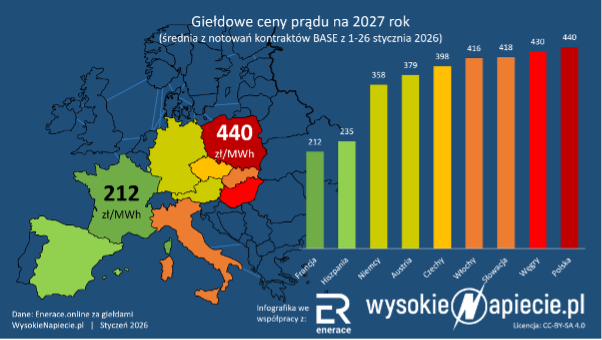

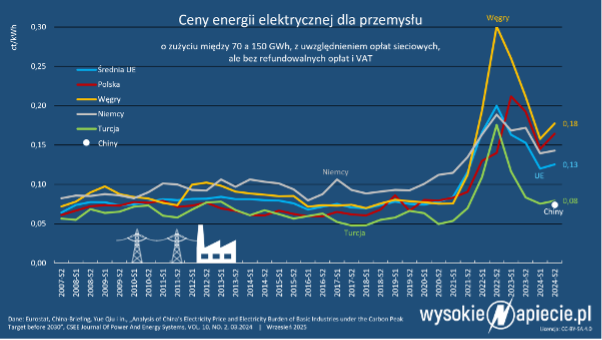

W pierwszych tygodniach stycznia 2026 roku kontrakty z dostawą w 2027 roku w Polsce są oferowane praktycznie najdrożej w Europie. Energia w Polsce oferowana jest o ponad 100% drożej niż we Francji. Producenci energii zakładają więc, że na rynku spot w przyszłym roku wiele taniej nie będzie.

Prąd w Polsce będzie droższy niż w reszcie Europy?

To bardzo niepokojące zjawisko, bo dotyka zwłaszcza odbiorców, którzy potrzebują przewidywalnych cen energii (kontraktów rocznych), aby zaplanować swoją produkcję. Przy tak wysokich cenach kontraktów rocznych, mogą oni albo zaryzykować i nie skorzystać z ceny gwarantowanej, licząc, że na rynku spot w przyszłym roku będzie taniej, albo kupić energię dwa razy drożej niż we Francji czy Hiszpanii i o 30% drożej niż w Niemczech.

Inwestorzy zastanawiający się czy ulokować fabrykę lub centrum danych w Polsce z pewnością patrzą nie tylko na kontrakty na kolejny rok, ale też sprawdzają jak ceny na naszym rynku kształtowały się względem innych potencjalnych lokalizacji w poprzednich latach.

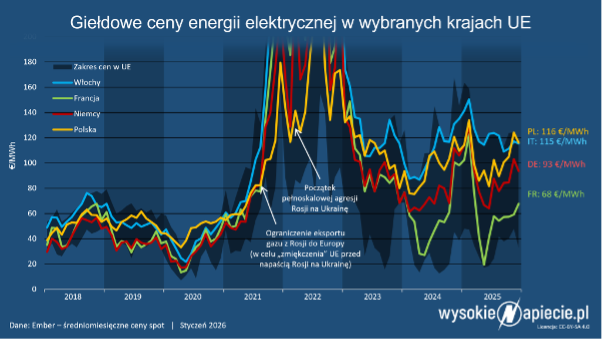

Tutaj Polska pozytywnie wyróżniała się zwłaszcza w czasie kryzysu paliw kopalnych, bowiem wprowadziliśmy górne limity cenowe na Rynku Bilansującym, które przeniosły się od razu na rynek spot. Ich koszt był niewielki względem korzyści, jakie przyniosły. Prąd w Polsce sprzedawany był dużo taniej niż w Niemczech, Francji czy Włoszech i większości Europy.

Nieźle wypadamy także w długim terminie, bowiem średnia cena spot w latach 2015-2025 w Polsce (75 euro/MWh) była praktycznie identyczna co w Niemczech (73 euro) i Francji (77 euro) oraz wyraźnie niższa niż we Włoszech (99 euro).

Jednak oczekiwania spółek energetycznych i części odbiorców, którzy kupują oferowane przez nich produkty na kolejne lata, nastrajają negatywnie. Możliwe, że uruchomienie większej liczby turbin wiatrowych (morska farma wiatrowa Orlenu i kanadyjskiego Northlanda – Baltic Power – ruszy jeszcze w tym roku, a farma PGE Baltica 2 w przyszłym roku) ostatecznie znacznie obniżą ceny na polskim rynku i kontrakty terminowe na przyszły rok okażą się dużo wyższe od cen spot, ale dla przemysłu, zawierającego kontrakty terminowe, może być to już marne pocieszenie.

Koszty energii to zwykle 1-2%, ale będą zyskiwać na znaczeniu

Dla znacznej części odbiorców energii elektrycznej koszty zakupu prądu są jednymi z mniejszych elementów budżetów domowych lub firmowych. W przypadku gospodarstw to zwykle ok. 1-2% budżetów. W sektorze usług często koszty energii elektrycznej nie przekraczają nawet 1%. Za przemysły energochłonne w Polsce rząd uznaje firmy, gdzie koszty zakupu energii elektrycznej i gazu przekraczały 3% wartości produkcji sprzedanej (średnia w całym przemyśle to ok. 2%). Gałęzie przemysłu, gdzie koszty energii przekraczają 5%, należą do rzadkości.

Teoretycznie więc koszty energii elektrycznej nie są tak istotne, jak choćby koszty pracy, logistyki czy też dostęp do wykwalifikowanej kadry. Polska jednak traci już swoją oczywistą przewagę w postaci niskich kosztów pracy, bo pensje wyceniane w euro poszły w naszym kraju przez ostatnie lata bardzo mocno w górę. Rośnie też nowy sektor usług – centra danych – gdzie koszty energii elektrycznej mogą sięgać 30-50% kosztów operacyjnych i blisko 20% całkowitych kosztów. Coraz więcej gałęzi przemysłu się elektryfikuje, zastępując gaz czy węgiel prądem, a pracę ludzi robotami. Elektryfikują się też gospodarstwa domowe (pompy ciepła, auta elektryczne, nowe AGD i RTV). Koszty prądu będą więc zyskiwać na znaczeniu.

Ewentualny wzrost cen gazu, węgla i CO2, czyli podstawowych czynników cenotwórczych dla elektrowni konwencjonalnych, będzie dotykać każdego rynku w Europie, jednak najmniej przekładać będzie się na te rynki, na których elektrownie konwencjonalne (gazowe i węglowe) są najczęściej niezbędne do domknięcia bilansu w danej godzinie roku. Polska, pomimo szybkiego wzrostu udziału źródeł odnawialnych, nadal jednak jest jednym z państw, które najmocniej polegają na paliwach kopalnych. Blokowanie przyrostu źródeł o niskich kosztach zmiennych przez polityków, jakie widzieliśmy przez ostatnie 10 lat, będzie mieć więc negatywne konsekwencje dla naszego przemysłu.

Bartłowmiej Derski, Wysokie Napiecie.pl